Ewidencja Środków Trwałych Samochód Likwidacja. Oznacza ona wyksięgowanie danego środka trwałego z konta środki trwałe oraz z konta umorzenie środków trwałych. Kwotę podatku należnego wykazujemy w ostatniej deklaracji jpk_vat.

Rewizor GT naliczenie amortyzacji Technik ekonomista from ekonomista100.pl

Koleżanka likwiduje działalność gospodarczą (prowadzoną jako osoba fizyczna). Przepisy dotyczące prowadzenia podatkowej księgi przychodów i rozchodów nie przewidują żadnych szczególnych procedur dla czynności likwidacji środków. Przeniesienie nie stanowi zbycia składnika majątkowego, ponieważ nadal pozostajesz właścicielem.

Przekazanie Środka Trwałego Przedsiębiorstwa Na Cele Osobiste Podatnika.

Jedyną rzeczą, jaką posiadała w firmie, był samochód osobowy wprowadzony na środki trwałe. Należy również wykreślić środek trwały z ewidencji środków trwałych. Jednym z etapów likwidacji środka trwałego jest likwidacja księgowa.

Wn „Umorzenie Środków Trwałych” 30 000.

Strata i sprzedaż środka trwałego. Ubezpieczyciel wypłacił odszkodowanie w kwocie 15 000 zł. W przypadku sytuacji sprzedaży, jako koszt zaliczyć można niezamortyzowaną część.

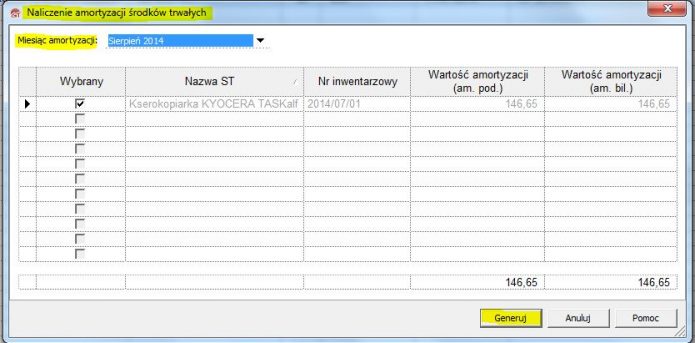

W Celu Poprawnego Obliczania Odpisów Amortyzacyjnych, Podatnik Zobligowany Jest Do Prowadzenia Ewidencji Środków Trwałych.

28.10.2021 jak wycofać środek trwały z firmy na cele prywatne przekazanie środka trwałego na cele prywatne nie wywołuje żadnych skutków podatkowych w podatku dochodowym od osób fizycznych. Wn konto 070 „odpisy umorzeniowe środków trwałych” • w części nieumorzonej (wartość netto) wn konto 761 „pozostałe koszty operacyjne” 2. Ewidencja środków trwałych w działalności w 2020 roku.

Wyksięgowanie Zlikwidowanych Trzech Zestawów Komputerowych Z Ewidencji Bilansowej Środków Trwałych Na Podstawie Dokumentu Lt:

Na podstawie dokumentu lt następuje likwidacja księgowa, czyli wyksięgowanie go ze środków trwałych oraz umorzenie środków trwałych. Wn „umorzenie środków trwałych” 10 700 Oznacza ona wyksięgowanie danego środka trwałego z konta środki trwałe oraz z konta umorzenie środków trwałych.

Przepisy Dotyczące Prowadzenia Podatkowej Księgi Przychodów I Rozchodów Nie Przewidują Żadnych Szczególnych Procedur Dla Czynności Likwidacji Środków.

Nie miała niczego innego, żadnego wyposażenia, materiałów, półproduktów itp. 2500 zł → stanowi koszt podatkowy; Udokumentowanie wycofania samochodu firmowego z działalności.

Elementy Przedniego Zawieszenia Volvo S40. Ciekawostkę stanowi to, że zmodernizowane w 1998 r. Resory zawieszenia i ich elementy do volvo volvo s40 volvo s60 volvo s80 volvo v70 volvo xc40 volvo xc70 pokaż wszystko nasz internetowy sklep motoryzacyjny sprawia, że części samochodowe dostępne są w warszawie, krakowie, poznaniu, wrocławiu, łodzi, katowicach, kielcach, gdańsku, gdyni i…

Bmw X3 Nie Działa Pilot. Nasze narzędzie do zarządzania zgodami użytkownika na korzystanie z plików cookie jest tymczasowo offline. Nie mogę otworzyć lub zamknąć samochodu pilotem kluczyka. Nové BMW X3 nie je facelift doterajšieho Autožurnál from autozurnal.com Z tego powodu niektóre funkcje wymagające zgody użytkownika. Jak wchodzę w parametry rzeczywiste modułu widzę po naciśnięciu przycisku(na…

Ford Mondeo Kontrolka Świec Żarowych. W tej sytuacji przekręcam kluczyk i silnik chodzi, ale tylko przez jakiś czas i znowu jest to samo. Ja tłumaczę to sobie złą jakością paliwa, które to kupiłem od znajomego i wlałem do baku dzień przed pojawieniem się problemu. Ford Mondeo mk4 2008 kombi 1.8 TDCI ZAMIANA Wasilków from sprzedajemy.pl…

Allegro Przetwornica Xenon Al Mercedes W209. Obserwuj to wyszukiwanie, żeby otrzymywać powiadomienia o nowych ofertach spełniających te kryteria Stan nowy producent części automotive lighting. CENTRALINA FARO XENON ANT MERCEDES C CLK W209 W203 SC from www.scricambiusati.com Żarnik żarówka xenon d2s oryginał mb mercedes clk w208 w209 cls w218 naprawa regeneracja lamp. Rej 256 zł.badanie techniczne…

Bmw E46 Oświetlenie Tablicy Jakie Zarowki. Nasz sklep oferuje oryginalne żarówki, żarniki bmw. Jakis czas temu kupiłem bmw i okazuje sie ze nie ma oswietlenia tablicy rejestracyjnej. BMW E46 ledowe podświetlenie tablicy rej. TTe sklep from www.tuning1.com Są to niewielkich rozmiarów oraz mocy żarówki, których światło pada na tylną tablicę rejestracyjną. Poniższy rysunek przedstawia listę…

Subaru 2.0 160Km Sprzęgło. Płatność za pobraniem i aż 30 dni na bezpłatny zwrot. Ciężko chodzi u mnie sprzęgło, nie ma dramatu, nie jest twarde jak skała, ale chodzi trochę ciężej niż. Subaru Impreza Boxer 150KM*Napęd 4×4*37tyś KM*1wł*Xenon from sprzedajemy.pl Płatność za pobraniem i aż 30 dni na zwrot. Sprzęgło koło dwumasowe subaru outback 2.0…